아래 내용들은 다음의 보고서에서 본 것들

유동성이 주택시장에 미치는 영향과 정책방안 연구 (Analysis of the Effect of Monetary liquidity on Housing market and corresponding Policy measures)

출처: https://www.krihs.re.kr/publica/reportView.es?mid=a10102000000&num=000003633661

연구보고서 | 발간물 : 국토연구원

국토연구원

www.krihs.re.kr

근데 이걸보니 엔간하면 DSR 하면서 LTV 하는거보다 대출가능금액이 더 늘어나는 셈이고

저소득층이 중형 평형 대출할때만 DSR하는게 금액이 더 줄어든다고 이해가 되는데

DSR하면 대출금액이 전체적으로 더줄어드는줄 알았는데 이걸보니 반대로 해석이 되어서 헷갈림

ㅡ> 평균소득수준을 기준으로했고 빌라 등도 포함되어 그렇다고 해석. 그리고 실질 서울 아파트 구매가능여력이 있는 사람들의 기준에서의 분석으론 적합치 않은 듯하다는 의견도 있었음. 즉 지금 수도권 서울의 인기있는 대장주의 경우에는 해당사항이 없다는 것.

M1/M2 (M2대비M1비율)

Marshall K는 명목 국내총생산(GDP)에 대한 통화공급(M2 기준)잔액의 비율을 나타낸 것으로 한 국가의 통화공급 수준을 측정하는 지표이며, 그 수치가 지나치게 낮을 경우 경제규모에 비해 통화량규모가 지나치게 적어 생산활동을 저해할 수 있다. 반면, 그 수치가 지나치게 클 경우에는 경제규모대비 통화량규모가 지나치게 많아 자산가격 버블과 같은 부작용이 나타날 수 있다.

그런데 일본이 우리나라보다 높지만 자산시장 버블상태가 아닌 이유는?

ㅡ> 물어보니, 일본은 재무부가 국채를 찍고 은행이 사고 유동성이 시중으로 내려가는게 아니라금융권에서만 돌고 있었어서 유동성 수치는 높으나 실질유동성은 낮았다고함.

ㅡ>그런데 이제 실질유동성이 올라가는 추세니까 일본주식,부동산이 메리트있어질것이라고 보는 분이있음

부린이인 나에게 의외인 부분은 2020년에 서울/경기/세종/대전 이외의 다른 지역들의 버블은 그렇게 높지 않았다는것

지방부동산의 버블은 아주 짧게 스쳐지나가는 모양이다

(1) 유동성과 자산시장의 관계

유동성과 자산시장과의 관계는 상호 인과적인 관계가 존재하는데 유동성이 증가하여 자산가격이 상승한다고 보는 통화주의적 이론과 자산가격 상승이 유동성 증가를 유도 한다는 부의 효과이론, 자산가치 변동에 따른 실질효과 증폭이론 등이 있다(정규일, 2006).5)

통화주의적 이론의 경우 확장적 통화정책을 통해 시중 유동성이 확대되면 늘어난 유동성으로 채권이나 실물자산의 구입에 사용하므로 채권가격이나 실물자산 가격이 상승한다는 것이다(Meltzer, 1995). 부의 효과이론에 의하면 자산보유자의 자산가격이 상승하면 부가 증대되어 소비 등을 위한 신규 차입을 확대함에 따라 유동성이 증대되는 효과가 발생할 수 있다(Hofmann, 2001). 자산가치 변동에 따른 실질효과 증폭이론(Financial Accelerator)에 의하면 이자율의 하락 또는 비이성적인 과열(irrational exuberance) 등으로 자산가격이 상승할 경우 자산의 담보가치가 상승함에 따라 대출이 증가하는 효과가 발생한다(Bernanke et al. 1996, Kiyotaki and Moore 1997, 정규일 2006: 263 재인용).

위 자료 50페이지

(2) 실물경제와 자산시장

실물경제와 자산시장 간의 매개체는 유동성이며 유동성의 변화는 실물경제의 순환구조와 통화정책에 의존한다. 경기순환구조에 따라 현재 GDP가 잠재 GDP(potential GDP)보다 높은 수준을 유지하면 소득이 증가함으로 시중에 유동성이 확대된다. 경기 순환구조에 따라 현 경제 상황이 침체(recession)기에 접어들면 단기 경기 부양 목적으로 총수요 정책의 일환인 확장적 통화정책을 실시하며 이로 인해 유동성 확대된다. 이러한 경기순환 구조 및 통화정책을 통한 유동성 확대는 자산가격에 영향을 미치게 되는데, 특히 부동산 자산의 경우 단기에 공급 조절이 불가능하므로 확대된 유동성은 그대로 가격에 반영되는 경향을 보인다.

자산시장의 가격 변동은 소비 및 투자를 통해 실물경제에 영향을 미치며 결국 실물 시장과 자산시장 간에는 상호작용(feed-back)효과가 발생한다. 자산시장의 가격변동이 소비에 미치는 경로는 자산효과(wealth effect)를 통해 설명이 가능하다. 실물자산인 부동산 혹은 금융자산인 주식, 채권 등의 가격 상승이 경제주체의 부(wealth)를 상승시켜 소비를 촉진시킴으로서 GDP에 영향을 미친다. 주식가격 상승이 투자를 촉진하는 것은 토빈q6) 지수를 통해 설명할 수 있는데 주식가격 상승은 토비q지수를 상승시켜 기업의 투자를 촉진하여 GDP에 영향을 미친다.

6) 토빈q는 기업의 시장가치를 기업의 순자산으로 나눈 값을 의미하는데 기업의 시장가치가 자산가치보다 높아질 경우 투자가 증대

분석결과 주택가격은 장기적으로 유동성과 정의 관계가 있는 것을 식별하였으며 유동성 지표로 M1,M2, M3(총유동성), 민간대출 중에서 민간대출의 영향력이 가장 큰 것으로 나타났다.

한편, 민간대출 결정모형을 통해 주택가격 변동이 민간대출 변동에 영향을 미칠 수 있음을 식별하여 자산가치 변동에 따른 실질효과 증폭이론이 적용됨을 보였다.

임대봉(2015)은 경제상황보다 많은 유동성의 공급확대가 물가 뿐만 아니라 주가와

주택가격 등의 자산가격에 영향을 미칠 수 있다는 관점에서 과잉유동성을 도출하고 과

잉유동성과 자산가격과의 관계를 인관관계검정, 충격반응분석을 통해 분석하였다. 통

화량을 명목국내총생산으로 나눈 마셜 k(Marshalian k)값을 도출한 후

Hodrick-Prescott Filter(HP 필터)로부터 추정된 자료를 과잉유동성으로 정의하였다.

전해정․박 헌(2012)은 글로벌 금융위기를 전후하여 M2(광의통화)와 주택담보대출이

주택가격에 미치는 영향력의 크기를 비교하였는데 M2(광의통화)는 글로벌 금융위기

이전이 이후보다 더 큰 영향을 미쳤으며 주택담보대출은 글로벌 금융위기 이후 영향력

이 더 크게 나타났음을 밝혔다.

이영훈·김재준(2016)은 금리 및 통화량과 같은 유동성이 서브프라임 금융위기 이전

과 이후 주택매매시장 및 전세시장에 미치는 영향을 비교 분석하였다. 주택매매가격지

수, 주택전세가격지수, 금리, 통화량(M2)을 활용하여 벡터오차수정모형을 통해 실증

연구를 수행하였으며 서브프라임 금융위기 발생 이전인 2001년 9월 ∼ 2008년 9월까

지를 Model 1, 2008년 10월 ∼ 2015년 10월까지를 Model 2로 구분하여 비교분석하

였다. 분석결과 주택매매시장의 경우, 저금리 기조를 통한 수요자들의 차입자본조달능

력의 향상이 주택매매시장 활성화에 예상보다 낮은 효과를 보였던 반면 높은 통화량은

유의미한 관계를 확인하였다.

// 근데 이때는 주택가격이 실질 구매가능 수준보다 저렴했으므로 맞는 말이지만, 지금 기준으로는 해당사항이 안되는 듯 하다는 의견이 있음.

김순용(2017)은 유동성변수와 주택가격과의 관계를 서

브프라임 금융위기 이전과 이후 어떻게 변화했는지 비교분석하였다. 임대료매매가격비

율(rent-price ratio)을 기대무위험실질이자율, 기대위험프리미엄, 기대임대료상승률

을 현재가치의 관계로 분해하여 유동성지표의 변화와의 상관성을 비교분석하였다. 분

석결과, 주택가격은 금융위기 이전과 이후 기대임대료상승률이 큰 영향을 미치는 것으

로 나타났다. 이러한 기대임대료상승률에 영향을 미치는 유동성 변수들의 영향은 M1,

M2 증가율, 가계대출 증가율이 큰 것으로 나타났다. 또한, 시장근본요인에 영향을 미

치는 유동성지표들의 영향이 금융위기 이전에는 비슷했으나, 금융위기 이후에는 변수

별 조합에 따른 영향이 크게 달라지는 것을 확인하였다.

경제 이론적으로 시중 유동성이 확대되

면 물가가 상승하는 경로를 따르나 일정기간 경과 후에는 그 효과가 감소하는 것으로

나타났다. 하지만 본 연구결과에서와 같이 경제규모보다 크게 확대된 유동성은 시중

물가에 상당기간 영향을 준다는 사실을 확인하였다

75페이지

분석 결과, 금리의 영향은 절대값 기준으로 ‘서울 > 수도권 > 지방광역시’

순이 유지된 가운데, 전세가격변동률의 영향력이 ‘서울 < 수도권 < 지방광역시’ 순으

로 나타나, 지방의 경우 전세가격변동률 등 지역적 주택시장의 영향이 상대적으로 큰

것으로 나타났다.

76패이지

유동성의 주택시장 영향분석

AR(1)모형을 기준으로 하여 유동성 변수를 추가하여 지역별 유동성의 영향력을 분석

한 결과, 유동성이 아파트 가격에 미치는 영향의 크기는 ‘서울 > 수도권 > 지방광역시’

순으로 나타나 서울을 중심으로 유동성의 영향이 상대적으로 크게 나타났다. M1은 서

울, 수도권에서 통계적으로 유의한 것으로 나타났으며 계수값의 크기는 서울 0.468,

수도권 0.413으로 영향력이 상대적으로 큰 반면 지방광역시는 0.056으로 작았다. M2

의 경우 통계적 유의성은 낮았으나 계수값의 크기는 서울이 1.576, 수도권 1.286, 지방

광역시 0.670으로 서울과 수도권에서의 영향력이 상대적으로 크게 나타났다.

78페이지

가계대출의 경우 M1과 유사한 특성을 보여 서울, 수도권에서 통계적으로 유의한 것

으로 나타났으며 계수값의 크기는 서울 1.188, 수도권 1.067, 지방광역시 0.468로

서울과 수도권에서 영향력이 상대적으로 크게 나타났다.

129페이지

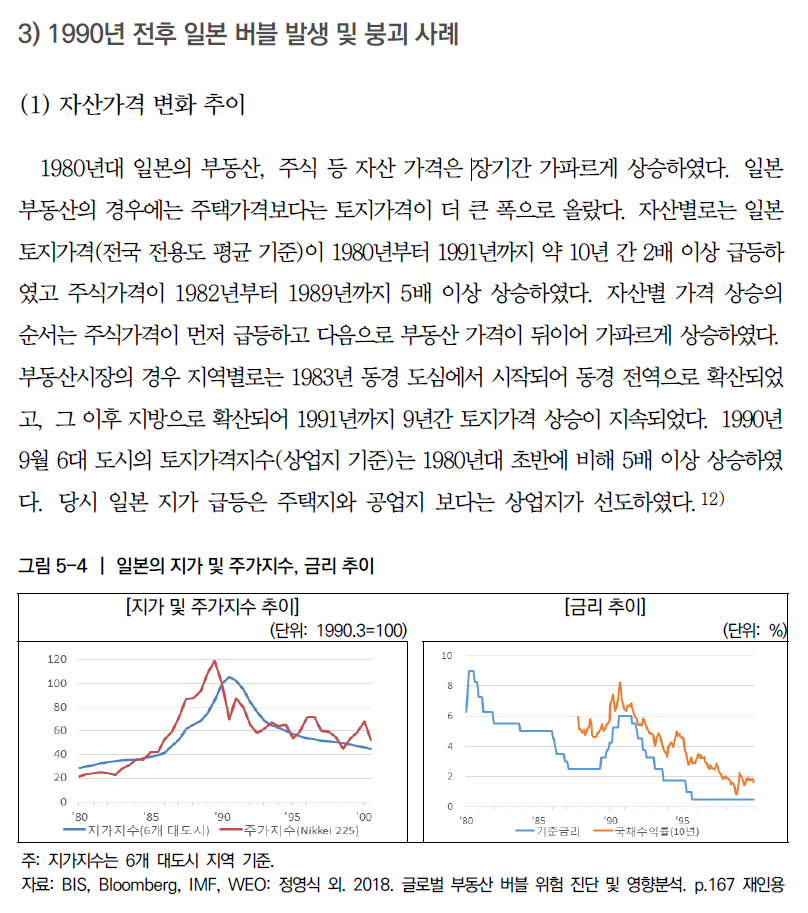

149페이지 ㅡ 일본

일본 읽다가 아래 티스토리 블로그를 보고 노무라 vs 다이와 중 노무라225를 매수하기로 결정! 근데 난 소액이라 다이와 사도 상관은 없을거 같긴 한데 그래도~?

171페이지 일본 버블 얘기 읽자!

'손품과 발품' 카테고리의 다른 글

| 서울 일자리 지도 (0) | 2024.11.08 |

|---|---|

| 대출이 줄어드는 중 (1) | 2024.11.07 |

| 2024년5월1일 대치동 산책 (0) | 2024.05.02 |

| 부동산 투자 필수지표 7개 직접 찾아보기 (5) 통화량 (0) | 2024.04.21 |

| Shiller PE Ratio, S&P CoreLogic Case-Shiller U.S. National Home Price Index (0) | 2024.04.21 |