1. 할인현금수지분석법 DCF법: Discounted Cash Flow Method

현금 수지의 계산에서 현금 유입은 미래가치이고 현금 유출은 현재 가치이므로, 화폐의 시점을 현재 시점으로 일치시켜서 계산하려고 할 때, 미래 가치를 현재 가치로 바꾸는 것을 할인한다고 합니다.

화폐의 시간가치를 고려해서 분석하는 가장 우수한 투자분석기법이 할인현금수지분석법입니다. DCF에는 순현가법, 수익성지수법, 내부수익률법의 세 가지가 있습니다.

1.1 순현가법: 순현가 > 0 → 투자

순현가법은 순현재가치가 0보다 크면 투자를 하고, 0보다 작은 음수가 나오면 투자를 하지 않는 기법입니다. 현금유입의 현재가치에서 현금유출의 현재가치를 차감한 값이 순현가입니다.

- 순현가 = 유입현가 - 유출현가

순현가법에서는 미래가치를 현재가치로 할인할 때, 요구수익률을 사용하여 할인합니다.

1.2 수익성지수법: 수익성지수 > 1 → 투자

수익성지수는 1보다 클 때 투자를 합니다. 수익성 지수는 유출의 현재가치에 대한 현금유입의 현재가치의 비율로 계산합니다. BC비율, 또는 편익비용률이라고도 합니다.

- 수익성지수 = 유입의 현가 / 유출의 현가 = 편익 Benefit / 비용 Cost = 편익비용률

수익성지수에서도 할인률로 요구수익률을 사용합니다.

1.3 내부수익률법: 내부수익률 > 요구수익률 → 투자

기대수익률이 요구수익률보다 클 때 투자를 하는 기법입니다. 내부수익률, 같은 말로 기대수익률은 현금유입의 현재가치와 현금유출의 현재가치를 똑같도록 만들어주는 할인률을 말합니다.

순현가법과 수익성지수법에서 요구수익률을 할인률로 사용하는 것과 달리, 내부수익률 법에서는 기대수익률을 할인율로 사용합니다. 세 가지 투자기법 가운데 가장 우수한 기법은 순현가법입니다.

2. 비할인기법

비할인기법의 카테고리 안에 포함되는 투자기법들은 화폐의 시간가치를 고려하지 못하는 투자기법들입니다.

2.1 비할인기법 - 어림셈법

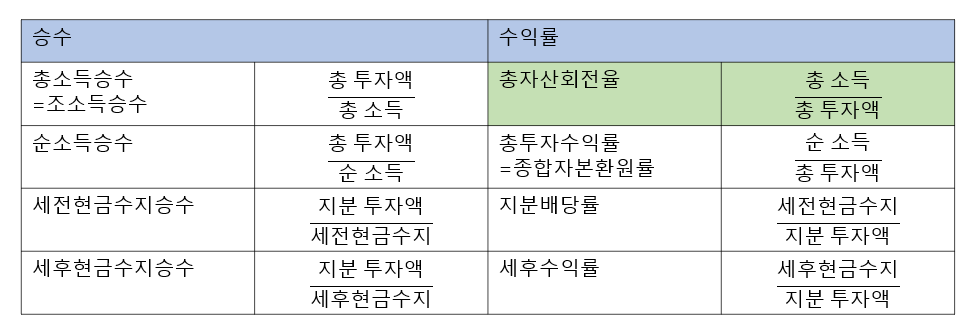

2.1.1 어림셈법 - 승수법

- 승수 = 투자금액 / 수익

승수법은 투자금액이 수익의 몇 배인지의 '배율'입니다. 승수는 자본회수기간을 의미합니다. 승수가 작을수록 자본회수기간이 짧아지므로 좋은 투자안입니다.

어림셈법에서 사용하는 승수에는 4가지가 있습니다. 총소득승수, 순소득승수, 세전현금수지승수, 세후현금수지승수가 있습니다.

먼저 분모에 들어가는 수익은 승수의 이름에 들어가있는 수익을 넣으면 됩니다. 분자의 경우는 두 가지 종류가 있습니다. 부채서비스액의 차감 전후로 총투자액을 사용하는지, 지분투자액을 사용하는지가 달라집니다.

부동산에서 총 투자액 = 지분 + 부채 입니다. 승수 계산 시 분자에 올라가는 투자금액 또한 지분 + 부채인데, 총소득승수, 순소득승수는 부채서비스액을 차감하기 전에 나오는 승수여서 지분과 부채를 합한 총투자액에서 발생한 수익의 승수입니다. 세전현금수지승수와 세후현금수지승수는 부채서비스액을 차감한 이후의 승수여서 지분투자액에 대한 승수입니다.

2.1.2 어림셈법 - 수익률법

- 수익률 = 수익 / 투자금액 x 100%

수익이 투자금액에서 몇 퍼센트를 차지하는지의 '비율'을 의미합니다. 승수와 수익률은 역수 관계에 있습니다. 승수가 작을수록 수익률은 높게 나타납니다.

어림셈법에서 사용하는 수익률에는 종합자본환원율, 지분배당률, 세후수익률의 3가지가 있습니다. 수익률은 앞서 나왔던 승수들의 역수로 계산할 수 있습니다.

운영수지 계산과정에서 해당하는 각각의 승수와 수익률은 위의 내용을 참고하면 됩니다. 계산식은 아래에 다시 한번 정리해 두었습니다.

2.2 비할인기법 - 회수기간법 : 목표회수기간 > 투자안의 회수기간

통상적으로 회수기간법이라 하면 단순회수기간법을 뜻합니다. 단순회수기간법은 화폐의 시간가치를 고려하지 못하는 단점이 있는데, 현가회수기간법은 이러한 단점을 보완하기 위해서 나온 기법입니다.

2.2.1 회수기간법 - 단순회수기간법

설정한 목표회수기간과 투자안의 자금회수기간을 비교하여, 목표회수기간보다 투자안의 자금회수기간이 짧으면 투자하는 기법입니다.

2.2.2 회수기간법 - 현가(할인)회수기간법

현가회수기간법은 화폐를 현재가치화 시켜서 할인하기 때문에 화폐의 시간가치를 고려합니다.

2.3 비할인기법 - 회계적 이익률법: 투자안의 회계이익률 > 목표 회계이익률

회계적 이익률법은 투자안의 회계이익률이 목표 회계이익률보다 높을 때 투자하는 기법입니다.

2.4 비할인기법 - 비율분석법

비율분석법에서는 최대 대출 금액 계산 문제가 빈출 토픽입니다.

아래의 표는 비율분석법에서 나오는 기법들의 계산 식을 정리한 요약 표입니다.

2.4.1 비율분석법 ① LTV

LTV (Loan to Value)= 담보 부동산 가치에 대한 융자액의 비율 = 대부비율 = 융자비율 = 차입비율 = 저당비율 = 담보인정비율.

대부비율은 100%를 넘어갈 수도 있습니다. 담보부동산 가치가 1억일 때 6천을 대출받아서 60%였는데 그 이후 부동산 가치가 폭락하여 4천이 되는 경우 6천/4천 = 150%가 될 수도 있습니다.

대부비율을 알면 부채비율을 알 수 있습니다.

- 대부비율 + 지분비율 = 1

- 부채비율 = 부채 / 자본 = 대부비율 / 지분비율

대부비율이 약간만 변화해도 부채비율은 크게 변화할 수 있습니다. 대부비율이 20% 이면 부채비율은 25%가 나오는데 대부비율이 50%이면 부채비율은 100%가 되고 대부비율이 80%이면 부채비율은 400%가 됩니다.

2.4.1 비율분석법 ② 부채감당률

- 부채감당률 = 순영업소득 / 부채서비스액

부채감당률은 차입자의 부채감당능력을 나타내는 비율로, 순영업소득이 부채서비스액(=원리금)의 몇 배가 되는지를 나타냅니다. 최소 1.4배는 나와야 금융기관이 차입자의 부채감당능력이 있다고 보고 대출을 해줍니다. 1보다 작으면 부채를 감당하기 어렵다고 판단해서 대출을 안 해줍니다.

반드시 시험에 출제되는 비율이므로 꼭 외워야 합니다. 대출가능금액 계산 관련하여 사용될 수 있습니다.

2.4.1 비율분석법 ③ 채무불이행률 = 손익분기점

- 채무불이행률 = 영업경비 + 부채서비스액 / 유효 조 소득 = 손익분기점 = 손익분기율

채무불이행률은 0에 가까울수록 양호합니다. 분모가 유효 총 소득이라는 점에 틀리지 않도록 주의해야 합니다.

2.4.1 비율분석법 ④ 총 자산 회전율

- 총자산회전율 = 총 소득 / 총 투자액 (=부동산 가격 =부동산 가치)

총자산회전율은 부동산 가격에 대한 총 소득의 비율입니다. 투자액은 적을수록 좋고 총 소득은 많을수록 자산 회전도가 높아서 좋습니다.

위에서 배웠던 총소득승수와 역수가 됩니다.

2.4.1 비율분석법 ⑤ 영업(운영) 경비 비율

- 운영 경비 비율 = 운영 경비 / 총 소득 (=가능 총 소득 OR 유효 총 소득)

분모로 들어가는 총 소득은 시험 문제에서 가능 총소득을 사용할지 유효 총 소득을 사용할지 알려줄 것입니다. 비율이 낮을 수록, 작을 수록 자금 관리가 양호하다는 것을 뜻합니다. 부동산의 관리 상태를 측정하는 지표입니다.

'공인중개사 부동산학개론' 카테고리의 다른 글

| [부동산학개론] 17. 부동산 금융론: 저당채권유동화제도, 주택저당담보증권 (0) | 2021.09.01 |

|---|---|

| [부동산학개론] 16. 부동산 금융론: 개요 및 상환방법 (0) | 2021.08.29 |

| [부동산학개론] 14. 부동산 투자론: 현금수지측정 (0) | 2021.08.22 |

| [부동산학개론] 13. 부동산 투자론: 화폐의 시간가치 (0) | 2021.08.18 |

| [부동산학개론] 12. 부동산 투자론: 평균분산법과 포트폴리오 이론 (0) | 2021.08.15 |